Blog da JusCash

Entenda como se dá a Fase Final do Processo contra o INSS

Escrito por: Equipe JusCash

A fase final do processo contra o INSS é o momento mais esperado por quem move uma ação previdenciária. Porém, também o mais cercado de dúvidas, tanto para o segurado quanto para o advogado que acompanha o caso.

Além disso, é onde o advogado previdenciário mais perde tempo útil e, em escala, margem de honorário. O mérito da ação foi o fácil: houve sentença procedente, o cliente ganhou e os honorários estão contratados. Mesmo assim, passam-se meses (às vezes anos) até o dinheiro efetivamente cair na conta. Em setembro de 2024, o Conselho Nacional de Justiça registrou mais de 5,2 milhões de processos previdenciários em tramitação no país, com tempo médio de 746 dias para os pendentes.

Neste conteúdo, respondemos primeiro as dúvidas mais frequentes de quem está aguardando uma decisão. Em seguida, apresentamos uma visão prática para advogados previdenciários que precisam operar a fase executiva com eficiência.

Perguntas frequentes: a fase final explicada para quem aguarda a decisão

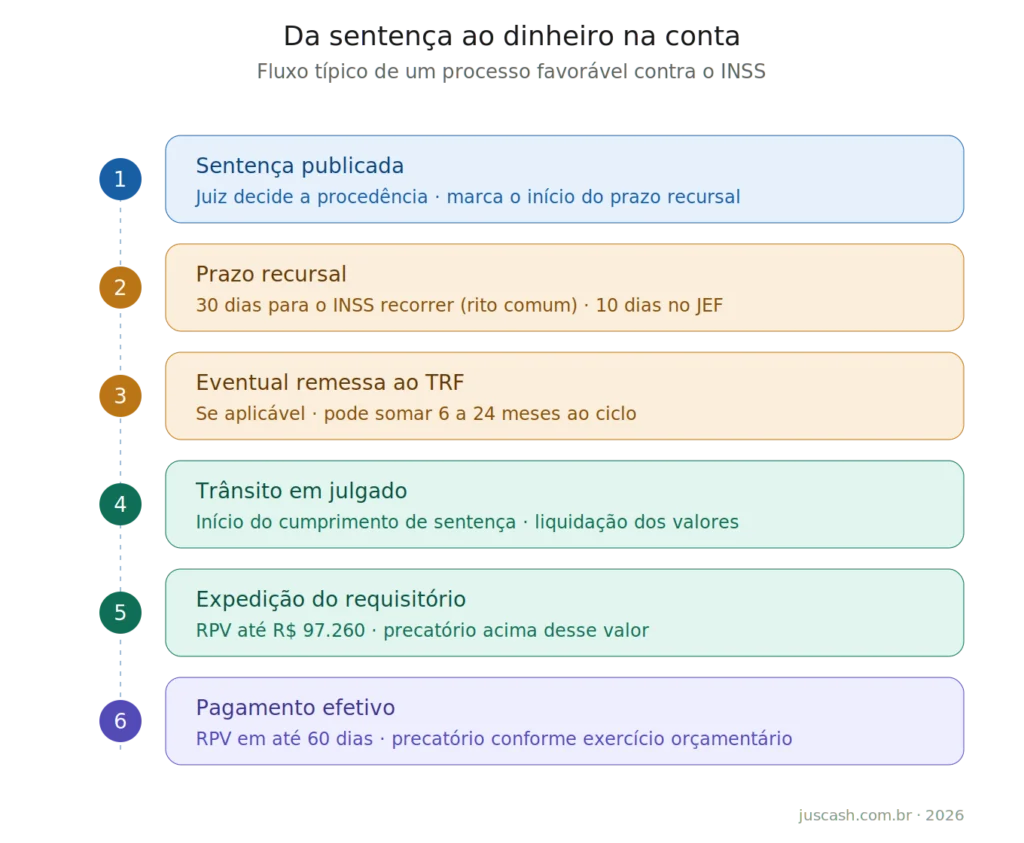

É o momento em que o juiz decide se o benefício previdenciário será concedido ou negado. Se a sentença for favorável, o INSS fica obrigado a implantar o benefício e pagar os valores atrasados. Se for desfavorável, o pedido é negado, mas cabe recurso.

Pelo art. 174 do Decreto nº 3.048/1999, o primeiro pagamento deve ocorrer em até 45 dias após a apresentação da documentação necessária. Na prática, esse prazo pode variar conforme o trâmite processual e a eventual interposição de recursos pelo INSS.

Sim, e isso é frequente. Se o INSS recorrer, o processo pode se estender por mais alguns meses até a decisão definitiva (trânsito em julgado), que é o ponto em que os atrasados começam a ser efetivamente pagos.

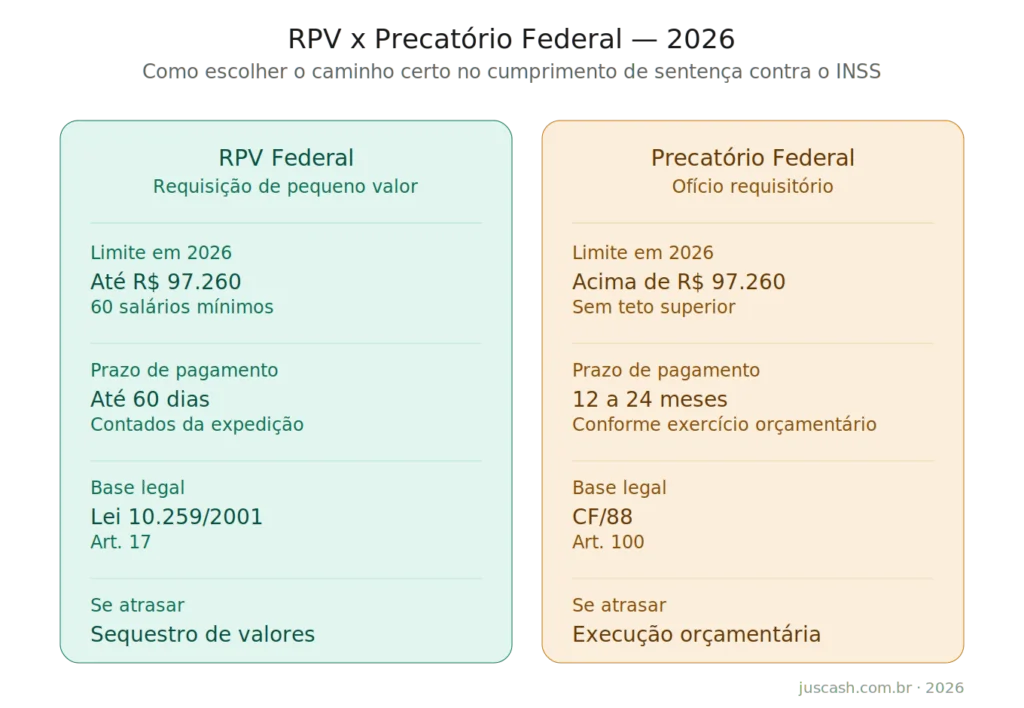

Por RPV (Requisição de Pequeno Valor), quando o valor devido é de até R$ 97.260 em 2026 (60 salários mínimos) — pago em até 60 dias da expedição; ou por precatório, para valores acima disso, com pagamento vinculado ao calendário orçamentário anual.

Ou seja, se você é segurado e aguarda sua decisão, mantenha contato próximo com seu advogado, ele acompanha os prazos e toma as providências práticas. O conteúdo a seguir fala diretamente com os profissionais que operam esse tipo de ação.

Para advogados previdenciários: visão prática da fase executiva

O restante deste guia aborda os pontos que mais pesam no fluxo de caixa entre a sentença e o recebimento efetivo, com ênfase no que mudou em 2024–2025 e no que você precisa observar em 2026.

O que conta como “fase final” na prática

O uso corrente do termo é impreciso. Tecnicamente, a fase final engloba três momentos distintos que exigem abordagens diferentes: a fase decisória (da sentença até o esgotamento dos recursos), a fase recursal (apelação ou recurso inominado, remessa necessária quando cabível) e a fase executiva (cumprimento de sentença, com expedição de RPV ou precatório).

Essa distinção importa porque o rito muda significativamente conforme a causa tramite no Juizado Especial Federal (JEF), regido pela Lei nº 10.259/2001, com teto de R$ 97.260 em 2026, ou na Justiça Federal comum, que segue o CPC, admite remessa necessária e tem prazos recursais diversos.

RPV x Precatório em 2026: o novo teto e seus desdobramentos

Com o salário mínimo em R$ 1.621, o teto da RPV federal em 2026 passou para R$ 97.260. Na prática, muitas ações que seriam precatório pelos valores de 2025 foram reclassificadas automaticamente como RPV, acelerando o recebimento em meses.

Para créditos que ultrapassam o teto, permanece viável a estratégia de renúncia ao excedente, abrindo mão do valor que ultrapassa R$ 97.260 para manter o pagamento via RPV, evitando o deslocamento para a fila de precatórios. A decisão depende do perfil do cliente, da urgência do recurso e do comparativo entre o valor renunciado e o tempo de espera adicional.

O destaque de honorários contratuais é outro ponto crítico na execução, porque deve ser feito antes da expedição do requisitório. Uma vez expedido, não é mais possível fracionar. É um dos pontos em que mais se perde margem no escritório. Vale conectar esse tema com o entendimento do deságio adequado em antecipações quando a opção envolver cessão dos honorários.

Prazos reais x prazos legais

No agregado nacional, a diferença entre o prazo legal de 60 dias para pagamento de RPV e o prazo efetivo costuma variar entre 60 e 120 dias, dependendo do TRF. O Relatório Justiça em Números 2025 do CNJ aponta o TRF4 (PR, SC, RS) como benchmark de eficiência, com o menor tempo de giro do acervo entre as seis regiões. Informação útil para calibrar expectativas do cliente e também para planejamento de fluxo quando o escritório atua em múltiplas regiões.

Descumprido o prazo de 60 dias da RPV, é cabível o pedido de sequestro judicial do valor, com base no art. 17, § 2º da Lei 10.259/2001. É um instrumento legítimo e pouco usado na prática — vale ter no arsenal.

O que mudou em 2024–2025 e impacta sua prática agora

Revisão da Vida Toda: cancelada pelo STF em novembro de 2025

Primeiramente, em novembro de 2025, por oito votos a três, o STF cancelou definitivamente a tese da Revisão da Vida Toda (Tema 1.102 de repercussão geral), reafirmando a obrigatoriedade da regra de transição do fator previdenciário.

A Corte modulou os efeitos com proteção aos segurados. Os clientes que receberam valores até 5 de abril de 2024 não precisam devolvê-los, e autores de ações pendentes até aquela data não pagam custas, honorários sucumbenciais nem despesas periciais. Para o escritório que tem acervo nesse tema, o efeito prático é duplo: as instâncias inferiores tendem a julgar improcedentes as ações em andamento, mas a modulação protege as sentenças transitadas com pagamento anterior a 05/04/2024.

Tema 1.124/STJ: o termo inicial dos efeitos financeiros

O STJ discute, no Tema 1.124, se deve restringir o marco inicial dos efeitos financeiros dos benefícios concedidos judicialmente à data da citação do INSS, e não à DER, quando o autor não apresentou a prova determinante na esfera administrativa. Para blindar o cliente contra a aplicação restritiva da tese, junte toda a prova disponível ainda no requerimento administrativo.

Regime de competência no IR dos atrasados

Um ponto que frequentemente gera frustração do cliente na declaração do ano seguinte. Os atrasados do INSS são Rendimentos Recebidos Acumuladamente (RRA) e devem ser tributados pelo regime de competência, aplicando a alíquota do mês de origem e não a alíquota cheia do mês de recebimento. Além disso, os juros de mora são isentos de IR pelo Tema 808 do STF. Aliás, orientar o cliente (ou o contador) nesse ponto é parte da entrega de valor do escritório e evita perdas expressivas por tributação indevida.

Monetizando sentenças favoráveis antes do recebimento

Decerto, um advogado consciente sabe que o dinheiro tem valor no tempo. Um crédito recebido em 18 meses tem valor presente menor do que um crédito monetizado agora. Essa equação vale tanto para o cliente, que pode ter urgência pelo recurso, quanto para os honorários do próprio escritório.

As duas operações principais nesse campo:

- Cessão de honorários advocatícios, sucumbenciais ou contratuais, permite ao escritório antecipar o recebimento, com deságio, de créditos que entrariam no caixa só após a expedição e o pagamento do requisitório. É particularmente útil para escritórios em crescimento, que precisam de capital de giro recorrente.

- Cessão do crédito do cliente, quando o próprio segurado tem urgência pelo recurso. Nesse caso, o advogado mantém papel consultivo, orientando sobre a decisão e a escolha da empresa cessionária.

A decisão de antecipar depende de fatores objetivos: urgência, deságio praticado, previsão realista de recebimento e estabilidade jurídica da sentença. Ainda assim, para um recorte aprofundado dos critérios de decisão, vale a leitura do nosso material sobre como realizar a venda de créditos judiciais.

Receba novos conteúdos em primeira mão

Confira as postagens mais acessadas

Baixe grátis a nossa planilha de controle financeiro para advogados [2026]

Administrar as finanças de um escritório de advocacia pode ser uma tarefa muito complicada. Isso porque envolve diversContinue lendo Continue lendo

Imposto de Renda para Advogados: Tudo sobre Tributação e Carnê-Leão

Declarar o Imposto de Renda corretamente é uma das obrigações mais críticas para advogados autônomos e uma das maisContinue lendo Continue lendo

Honorários Advocatícios: Tudo sobre a remuneração dos advogados

Os honorários advocatícios são a base da remuneração na advocacia privada e, portanto, um dos temas mais importanteContinue lendo Continue lendo